導讀

11月30日晚,西安市住房(fáng)和(hé)城鄉建設局、西安市金融工作(zuò)局、西安住房(fáng)公積金管理(lǐ)中心、西安市自然資源和(hé)規劃局聯合下發了關于進一步加強房(fáng)地産市場(chǎng)調控的通(tōng)知。

這是繼2019年6月20日西安樓市限購政策發布之後,時(shí)隔近一年半時(shí)間(jiān)樓市調控再次加力。新政在二套房(fáng)首付比例方面進行(xíng)了細化,購買第二套住房(fáng)面積在144平方米以上(shàng)的,商業貸款首付比例最高(gāo)調至70%。

1、加強商品房(fáng)預售管理(lǐ)

7層以上(shàng)新建商品房(fáng)申請(qǐng)預售許可(kě)證工程形象進度不得(de)少(shǎo)于7層

通(tōng)知明(míng)确,全市範圍內(nèi)所有(yǒu)已出讓、新出讓土地的商品房(fáng)開(kāi)發項目,開(kāi)發企業申請(qǐng)商品房(fáng)預售許可(kě),原則上(shàng)地上(shàng)7層及以下的多(duō)層建築,工程形象進度須主體(tǐ)結構工程封頂;7層以上(shàng)的,須達到地上(shàng)規劃總層數(shù)的1/3,且不得(de)少(shǎo)于7層。

2、發揮差别化信貸調節作(zuò)用

二套房(fáng)首付比例細化商業貸款首付最高(gāo)上(shàng)調至70%

通(tōng)知明(míng)确,調整購買第二套住房(fáng)的商業貸款首付比例。經陝西省市場(chǎng)利率定價自律機制(zhì)研究協商确定:

90平方米及以下的居民家(jiā)庭:購買第二套住房(fáng)面積在144平方米及以下的,商業貸款首付比例不低(dī)于40%;購買第二套住房(fáng)面積在144平方米以上(shàng)的,商業貸款首付比例不低(dī)于50%。

90至144平方米(含144平方米)之間(jiān)的居民家(jiā)庭:購買第二套住房(fáng)面積在144平方米及以下的,商業貸款首付比例不低(dī)于50%;購買第二套住房(fáng)面積在144平方米以上(shàng)的,商業貸款首付比例不低(dī)于60%。

144平方米以上(shàng)的居民家(jiā)庭:購買第二套住房(fáng)面積在144平方米及以下的,商業貸款首付比例不低(dī)于60%;購買第二套住房(fáng)面積在144平方米以上(shàng)的,商業貸款首付比例不低(dī)于70%。

在符合以上(shàng)首付比例要求的情況下,居民家(jiā)庭住房(fáng)商業貸款未結清時(shí),再次使用商業貸款購買住房(fáng)的,首付比例不低(dī)于60%。

在公積金貸款方面,調整公積金貸款首付比例。

對結清首次住房(fáng)公積金貸款後,再次申請(qǐng)使用住房(fáng)公積金貸款購買住房(fáng)的:購房(fáng)面積在144平方米及以下的,首付比例不低(dī)于50%;購房(fáng)面積在144平方米以上(shàng)的,首付比例不低(dī)于55%。

3、加強預售資金監管

嚴格按照工程建設進度核撥預售資金保障項目如期建設

通(tōng)知要求,要加快互聯網+監管建設,購房(fáng)人(rén)可(kě)通(tōng)過網上(shàng)平台、手機短(duǎn)信等方式獲取經開(kāi)發企業确認的購房(fáng)款交存信息,自行(xíng)選擇監管銀行(xíng)的營業網點交存購房(fáng)款至監管賬戶。

負責住房(fáng)貸款的商業銀行(xíng)應将貸款資金全額劃轉至預售資金監管賬戶,嚴禁私自留存或劃轉至開(kāi)發企業其他賬戶。

各級住建部門(mén)要建立預售資金監管銀行(xíng)的信用管理(lǐ)體(tǐ)系,對于存在配合挪用資金等違規行(xíng)為(wèi)的商業銀行(xíng),在一定期限內(nèi)暫停在我市開(kāi)展預售資金監管業務。

轄區(qū)住建部門(mén)要根據商品房(fáng)開(kāi)發項目施工計(jì)劃,區(qū)分主體(tǐ)結構封頂、竣工驗收、不動産首次登記等節點,嚴格按照工程建設進度核撥預售資金,保障項目如期建設,防範項目建設風險。

4、加強房(fáng)地産調控統籌管理(lǐ)

未實施限購區(qū)域要保障自住需求抑制(zhì)投資投機行(xíng)為(wèi)

各區(qū)縣、開(kāi)發區(qū)(含西鹹新區(qū))要落實屬地主體(tǐ)責任,加強管轄區(qū)域房(fáng)地産市場(chǎng)運行(xíng)态勢的監測和(hé)房(fáng)價調控,加強供需調節,完善住房(fáng)供給體(tǐ)系,多(duō)措并舉穩地價、穩房(fáng)價、穩預期,堅決遏制(zhì)房(fáng)價過快上(shàng)漲。未實施住房(fáng)限購政策的高(gāo)陵、鄠邑等區(qū)縣及西鹹新區(qū)部分區(qū)域,要密切關注市場(chǎng)形勢,保障自住需求,抑制(zhì)投資投機行(xíng)為(wèi),穩定房(fáng)地産市場(chǎng)發展。

5、調整政策解讀

未實施限購區(qū)域要保障自住需求抑制(zhì)投資投機行(xíng)為(wèi)

本次新政指向了開(kāi)發企業和(hé)居民家(jiā)庭兩個(gè)部門(mén),核心就是三個(gè)字——去杠杆。目前金融監管的要求依然是堅決抑制(zhì)房(fáng)地産泡沫。

房(fáng)地産開(kāi)發資金主要有(yǒu)四方面來(lái)源,分别是自籌資金、開(kāi)發貸款、定金及預收款和(hé)個(gè)人(rén)按揭貸款,對于工程形象進度的進一步要求,無疑是延遲了定金及預收款、和(hé)個(gè)人(rén)按揭貸款的到位時(shí)間(jiān),也是對開(kāi)發企業自籌資金的能力要求更高(gāo),與之前“三條紅線”對于負債水(shuǐ)平的監管要求一脈相承。

加強預售資金監管部分,其中購房(fáng)人(rén)可(kě)以自行(xíng)繳存購房(fáng)款至監管賬戶值得(de)重點關注,監管的加強自然是對房(fáng)地産開(kāi)發企業的現金流安排提出了更高(gāo)要求。

西安本次出台的差别化信貸政策,主要是保障自住需求抑制(zhì)投資投機行(xíng)為(wèi)。不過,被這一政策攔住的部分改善需求,可(kě)能被擠壓到鹹陽周邊等區(qū)域。整體(tǐ)上(shàng)來(lái)說,利好首套剛需家(jiā)庭。

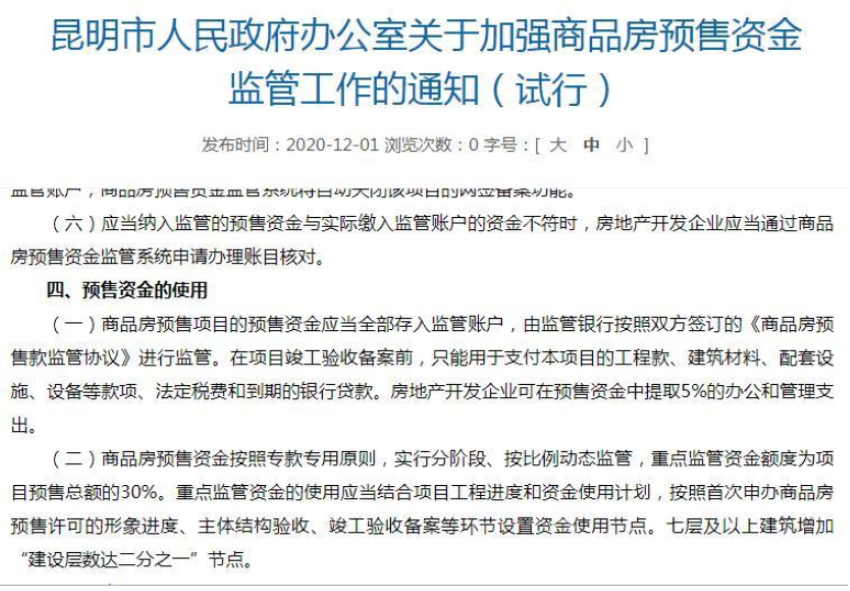

昆明(míng)市人(rén)民政府官網1日發布了《昆明(míng)市人(rén)民政府辦公室關于加強商品房(fáng)預售資金監管工作(zuò)的通(tōng)知(試行(xíng))》(下稱《通(tōng)知》)。其中提到,商品房(fáng)預售資金按照專款專用原則,實行(xíng)分階段、按比例動态監管,重點監管資金額度為(wèi)項目預售總額的30%。

在預售資金的使用方面,《通(tōng)知》明(míng)确,商品房(fáng)預售項目的預售資金應當全部存入監管賬戶,由監管銀行(xíng)按照雙方簽訂的《商品房(fáng)預售款監管協議》進行(xíng)監管。在項目竣工驗收備案前,隻能用于支付本項目的工程款、建築材料、配套設施、設備等款項、法定稅費和(hé)到期的銀行(xíng)貸款。房(fáng)地産開(kāi)發企業可(kě)在預售資金中提取5%的辦公和(hé)管理(lǐ)支出;

商品房(fáng)預售資金按照專款專用原則,實行(xíng)分階段、按比例動态監管,重點監管資金額度為(wèi)項目預售總額的30%。重點監管資金的使用應當結合項目工程進度和(hé)資金使用計(jì)劃,按照首次申辦商品房(fáng)預售許可(kě)的形象進度、主體(tǐ)結構驗收、竣工驗收備案等環節設置資金使用節點。七層及以上(shàng)建築增加“建設層數(shù)達二分之一”節點;

昆明(míng)市住房(fáng)城鄉建設局根據房(fáng)地産開(kāi)發企業的資質、經營業績和(hé)誠信記錄等,對商品房(fáng)預售資金實施分級監管。

《通(tōng)知》提到,具有(yǒu)一級資質且在昆明(míng)市從事房(fáng)地産開(kāi)發經營業績較好、無不良行(xíng)為(wèi)記錄的房(fáng)地産開(kāi)發企業,所開(kāi)發項目的重點監管資金比例可(kě)下調為(wèi)25%。在1年內(nèi)發生(shēng)1次不良行(xíng)為(wèi)的,其新建、在建項目的重點監管資金比例上(shàng)調為(wèi)30%。

《通(tōng)知》提到,出現三種情況房(fáng)地産開(kāi)發企業應當按照與監管銀行(xíng)簽訂的《商品房(fáng)預售款監管協議》,通(tōng)過商品房(fáng)預售資金監管系統,按節點向監管銀行(xíng)提供有(yǒu)關材料,申請(qǐng)撥付重點監管資金。

具體(tǐ)包括,完成首次申辦商品房(fáng)預售許可(kě)的形象進度,須提交房(fáng)地産開(kāi)發企業、施工、監理(lǐ)單位共同出具的節點證明(míng)材料,申請(qǐng)使用重點監管資金的40%。七層及以上(shàng)建築完成“建設層數(shù)達二分之一”節點的,累計(jì)申請(qǐng)使用資金額度不得(de)超過重點監管資金的60%;

完成主體(tǐ)結構驗收的,須提交主體(tǐ)結構質量驗收證明(míng),累計(jì)申請(qǐng)使用資金額度不得(de)超過重點監管資金的70%;

完成竣工驗收備案的,須提交竣工驗收備案證明(míng)書(shū),可(kě)申請(qǐng)使用剩餘監管資金,監管銀行(xíng)終止對應項目的預售資金監管。

《通(tōng)知》還(hái)明(míng)确,房(fáng)地産開(kāi)發企業應當及時(shí)将資金支付給項目工程施工(含材料供應)、監理(lǐ)單位,不得(de)拖欠農民工工資等款項;房(fáng)地産開(kāi)發企業與購房(fáng)人(rén)解除商品房(fáng)買賣合同的,同步解除對應預售資金的監管,由房(fáng)地産開(kāi)發企業與購房(fáng)人(rén)結算(suàn)退款。

《通(tōng)知》要求,昆明(míng)市五華、盤龍、官渡、西山(shān)、呈貢區(qū)及三個(gè)國家(jiā)級開(kāi)發(度假)區(qū)範圍內(nèi)(以下簡稱“主城中心區(qū)”)辦理(lǐ)商品房(fáng)預售許可(kě)的項目,其預售資金的收存(包括購房(fáng)人(rén)按合同約定支付的定金、首付款、一次性付款及包括預售商品房(fáng)按揭貸款在內(nèi)的後續付款等預售房(fáng)款)、支出、使用均按照本通(tōng)知進行(xíng)監督管理(lǐ)。

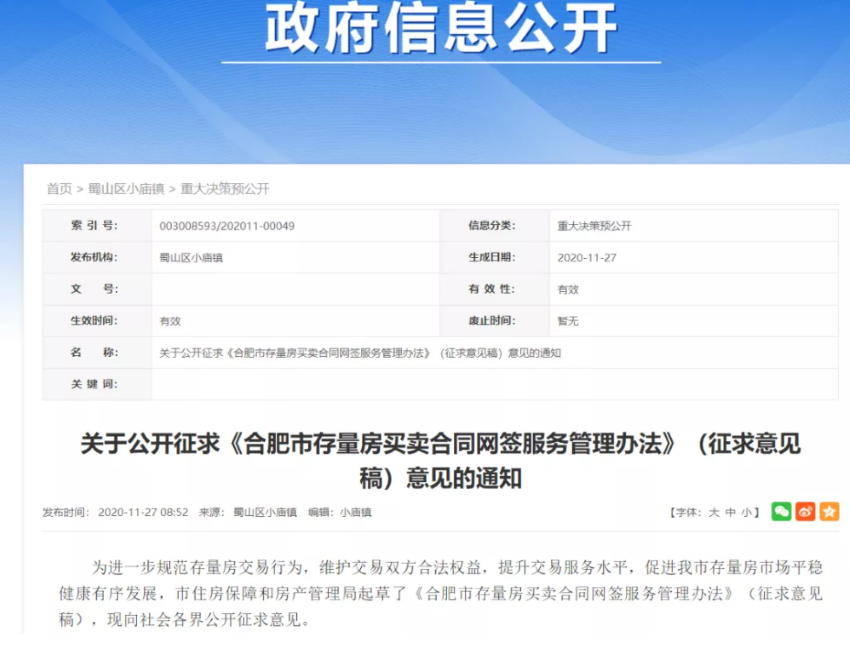

由于市場(chǎng)環境的複雜性和(hé)交易主體(tǐ)是否誠實守信的影(yǐng)響,二手房(fáng)交易市場(chǎng)一直以來(lái)最容易出現糾紛。為(wèi)了提升交易服務水(shuǐ)平,促進合肥市存量房(fáng)市場(chǎng)平穩健康有(yǒu)序發展,近日,合肥市住房(fáng)保障和(hé)房(fáng)産管理(lǐ)局起草了《合肥市存量房(fáng)買賣合同網簽服務管理(lǐ)辦法》(征求意見稿)規範二手房(fáng)交易,正在向社會(huì)各界公開(kāi)征求意見。

買賣雙方提供信息要核實

即将要過戶了,才知道(dào)房(fáng)子還(hái)有(yǒu)其他抵押,導緻種種原因不能過戶;簽了合同要辦貸款,發現買房(fáng)沒有(yǒu)貸款資格,這也是二手房(fáng)市場(chǎng)經常會(huì)出現的情況。此次《辦法》規定,進行(xíng)房(fáng)屋交易前,賣方應如實提供交易房(fáng)屋的共有(yǒu)人(rén)、抵押、租賃等情況;買方應當具備符合相關政策規定的購房(fáng)資格;經紀公司提供居間(jiān)服務時(shí),須對買賣雙方提供信息進行(xíng)核實。

存量房(fáng)買賣合同網簽,大(dà)家(jiā)所熟悉的就是通(tōng)過房(fáng)地産經紀機構交易,其實買賣雙方也能自行(xíng)交易。買賣雙方可(kě)通(tōng)過實施機構設立的服務網點、自助服務終端或主管部門(mén)指定的其他服務網點辦理(lǐ)存量房(fáng)買賣合同網簽,其中買賣雙方自助辦理(lǐ)的須經實名認證後注冊個(gè)人(rén)賬戶。

存量房(fáng)買賣合同的網上(shàng)簽訂須按如下流程進行(xíng):核驗交易雙方身份信息;核驗交易房(fáng)源信息;網上(shàng)簽訂《合肥市存量房(fáng)買賣合同》(通(tōng)過經紀機構成交的,需在簽訂合同前網上(shàng)簽訂《合肥市存量房(fáng)經紀服務合同(委買/委賣)》);合同條款信息經确認并上(shàng)傳後生(shēng)成合同編号;最後打印《存量房(fáng)買賣合同》和(hé)《存量房(fáng)網簽信息确認單》,買賣雙方在合同、确認單上(shàng)簽字(簽章)後生(shēng)效。

小(xiǎo)心系統自動撤銷記錄

雙方交易未能成功需要解除交易怎麽辦理(lǐ)?根據《辦法》,在辦理(lǐ)不動産登記前買賣雙方解除交易的,買賣雙方按約定的撤銷合同網簽記錄的方式憑有(yǒu)效證件、原網簽合同等相關資料到原服務網點辦理(lǐ)撤銷手續。如原服務網點不具備服務條件的,由當事人(rén)持相關材料前往主管部門(mén)申請(qǐng)撤銷。

已辦理(lǐ)存量房(fáng)資金托管的,由當事人(rén)持相關交易終止材料或生(shēng)效的法律文書(shū)至托管銀行(xíng)解除托管,托管銀行(xíng)解凍托管資金并将已托管資金退回後,當事人(rén)持相關材料到實施機構設立的服務網點辦理(lǐ)撤銷手續。

存量房(fáng)買賣合同網簽後60天內(nèi)未辦理(lǐ)存量房(fáng)資金托管或不動産登記申請(qǐng)等手續,系統将自動撤銷其合同網簽記錄。

弄虛作(zuò)假或送司法部門(mén)

《辦法》還(hái)明(míng)确提出,經紀機構及其從業人(rén)員在服務過程中不得(de)有(yǒu)這些(xiē)違法行(xíng)為(wèi):以不正當手段獲取房(fáng)屋信息,違背當事人(rén)意願發布、洩露、轉賣當事人(rén)及房(fáng)屋的相關信息;隐瞞經紀事實進行(xíng)存量房(fáng)買賣合同網簽;未經買賣雙方當事人(rén)同意,擅自進行(xíng)存量房(fáng)買賣合同網簽或變更;違反合同約定的方式擅自撤銷合同網簽記錄;代收代管交易資金等情況。

一旦發現經紀機構及其從業人(rén)員弄虛作(zuò)假的,記入其誠信檔案;情節嚴重的,暫停其存量房(fáng)買賣合同網簽資格;涉嫌犯罪的,依法移送司法部門(mén)。

【華信行(xíng)觀點】

從以上(shàng)各地政策調控來(lái)看,目前樓市調控對于需求側的調控更加深化,主要體(tǐ)現在兩大(dà)方面:一是以房(fáng)價為(wèi)錨,一旦出現房(fáng)價過快上(shàng)漲的苗頭就及時(shí)進行(xíng)政策調整;二是政策的分化度有(yǒu)所增大(dà),尤其是針對首套和(hé)二套房(fáng),既包括首付比例和(hé)貸款的金融政策分化,也包括搖号分配政策的分化。總體(tǐ)來(lái)看,在調控政策不斷落地的同時(shí),既兼顧平穩房(fáng)價的目的,又有(yǒu)利于降低(dī)房(fáng)地産市場(chǎng)金融風險,并同步起到弱化房(fáng)地産投資屬性的作(zuò)用,應該來(lái)說,2021年國家(jiā)對于房(fáng)地産市場(chǎng)的基調仍将以穩房(fáng)價穩市場(chǎng)為(wèi)主,繼續深化實施“房(fáng)住不炒”的主基調不動搖!

免責聲明(míng):本公衆平台引用以上(shàng)相關內(nèi)容目的在于傳遞更多(duō)信息,不代表本平台的觀點和(hé)立場(chǎng)。文章內(nèi)容僅供參考,不構成投資建議。投資者據此操作(zuò),風險自擔。